A compensação previdenciária é o acerto de contas entre o Regime Próprio de Previdência Social – Fundo de Previdência Municipal de Umuarama e o Regime Geral de Previdência Social – Instituto Nacional do Seguro Social, pelo tempo de contribuição em um Regime que não é o responsável pela manutenção do benefício. Isso ocorre pela garantia de contagem recíproca do tempo de contribuição entre os regimes, instituída pela Emenda Constitucional nº 20/1998, que alterou o parágrafo 9º do artigo 201 da Constituição Federal, vigorando nos seguintes termos:

§9º. Para efeito de aposentadoria, é assegurada a contagem recíproca do tempo de contribuição na administração pública e na atividade privada, rural e urbana, hipótese em que os diversos regimes de previdência social se compensarão financeiramente, segundo critérios estabelecidos em lei.

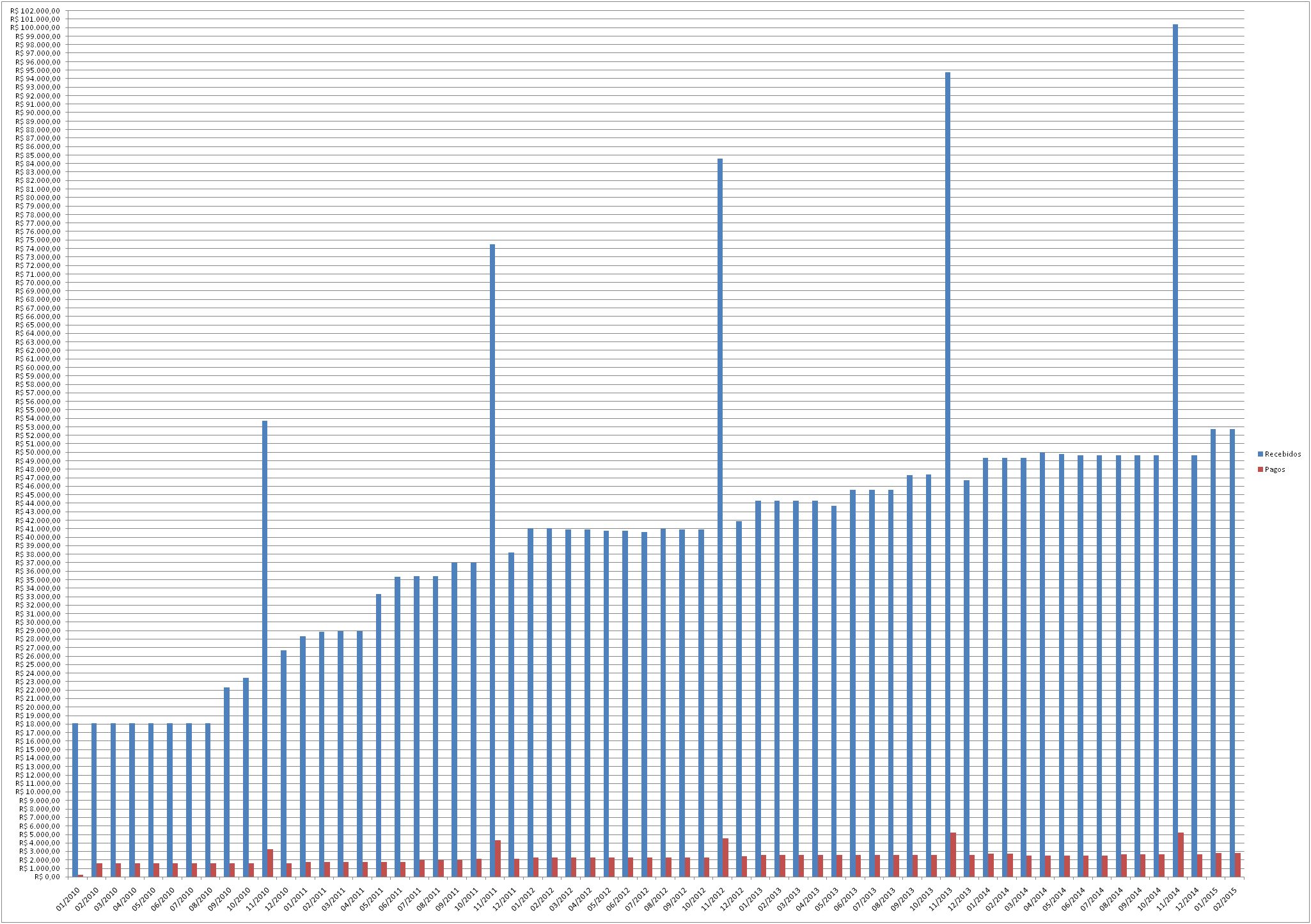

Assim, a compensação previdenciária se dá numa via de mão dupla, com o Fundo de Previdência Municipal de Umuarama – FPMU sendo credor e devedor do Instituto Nacional do Seguro Social – INSS.

A compensação previdenciária depende exclusivamente da apresentação, pelo servidor, da Certidão de Tempo de Contribuição, emitida pelo INSS, quando de sua aposentadoria, pois é o documento que comprova que o INSS recebeu a contribuição do servidor que irá se aposentar pelo FPMU, devendo ressarcir estes valores.

Como credor, ou seja, quando o servidor foi vinculado ao RGPS mas se aposenta pelo RPPS, o Fundo de Previdência Municipal requer a compensação e as vêm recebendo conforme o gráfico anexo (colunas azuis). Situação análoga é a do RGPS, que requer a compensação do RPPS através da Certidão de Tempo de Contribuição emitida pelo Município de Umuarama, paga pelo Fundo de Previdência nos valores constantes do mesmo gráfico (coluna vermelha).

Clique no gráfico para ampliá-lo.